股票杠杆

杠杆炒股,股票融资!

信达证券: 给以沪电股份买入评级

- 发布日期:2024-05-04 03:09 点击次数:195

信达证券股份有限公司莫文宇近期对沪电股份进行野心并发布了野心呈报《功绩超预期,AI展现强盛动能》,本呈报对沪电股份给出买入评级,面前股价为33.16元。

沪电股份(002463)

事件:沪电股份发布2024年第一季度呈报,24Q1终了买卖收入25.84亿元,yoy+38.34%;归母净利润5.15亿元,yoy+157.03%;扣非归母净利润4.97亿元,yoy+172.02%。单季销售毛利率33.86%,yoy+8.13pct;销售净利率19.66%,yoy+8.94pct。

点评:

通信PCB巨匠逾越厂商,AI做事器和高速交换机板中枢玩家。公司深耕PCB多年,在通信、汽车等领域构筑起逾越上风。高端路由器/交换机和存储方面,公司可分娩最高64层的背板、HDI;高端做事器和工业用计算机方面,公司可分娩最高40层的通孔板,技巧实力位于巨匠第一梯队。面前大模子主导的AI掀翻新一轮数据中默算力基础轮番升级迭代需求,AI做事器、800G交换机快速放量,公司有望乘贝塔东风快速成长。此外,传统做事器方面,EgaleStream平台浸透或开导行业景气;汽车、破钞电子等卑劣冰点或已往时,公司传统业务有望回暖。

盈利智商大幅晋升,融资炒股技改名堂欢迎趋势。24Q1公司盈利智商大幅提高,销售毛利率/销售净利率永诀同比+8.13/+8.94pct,主因AI做事器及高速交换机用PCB多为高多层家具,技巧附加值较高。面前公司产能诈欺率较高,为欢迎算力期间潮水,公司2024年头有琢磨投资约5.1亿元东谈主民币,现实面向算力集中的高密高速互连印制电路板分娩线技改名堂。咱们以为公司是数据中心PCB中枢企业,成长后劲较大,淡薄合手续护理。

盈利预测与投资评级:咱们展望公司2024E/2025E/2026E买卖收入永诀为120.49/147.07/174.42亿元,yoy+34.8%/+22.1%/+18.6%;归

yoy+64.9%/+35.8%/+29.7%。看护对公司的“买入”评级。

风险成分:宏不雅经济波动风险,电子行业发展不足预期风险,短期股价波动风险。

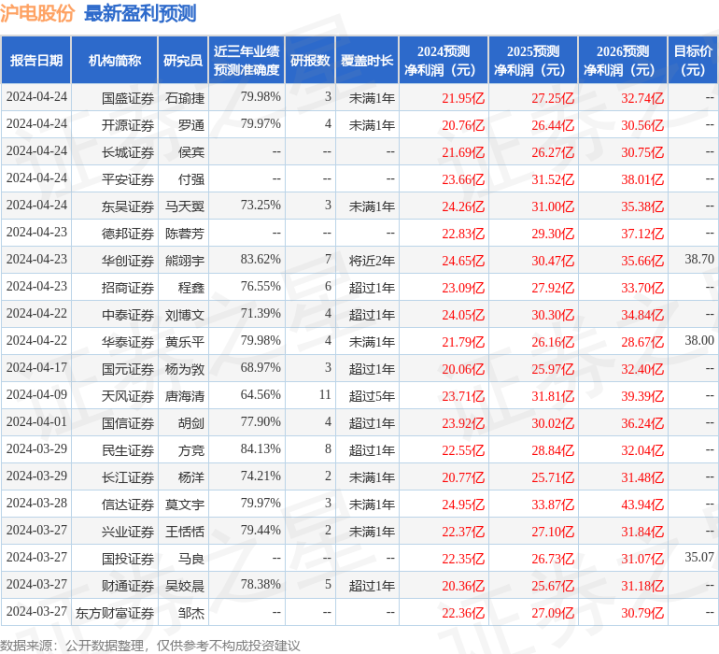

证券之星数据中心说明近三年发布的研报数据计算,民生证券方竞野心员团队对该股野心较为真切,近三年预测准确度均值高达84.13%,其预测2024年度包摄净利润为盈利22.55亿,说明现价换算的预测PE为28.1。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级21家,增合手评级6家;往时90天内机构主义均价为37.26。

- 国投瑞银成长优选夹杂: 国投瑞银成长优选夹杂型证券投资基金2024年年度陈述2025-04-01

- 兴业上证180指数A,兴业上证180指数C: 兴业上证180指数型证券投资基金基金产物而已选录2025-01-02

- 深交所发布六项钞票救援证券审核业务教训2024-12-23

- 民生证券予以梅花生物保举评级2024-12-03

- 【ESG动态】浙商证券(601878.SH)华证指数ESG最新评级BB,行业排行第372024-09-11

- 沪深300ETF基金: 对于西藏东财沪深300交游型敞开式指数证券投资基金新增流动性处事商的公告2024-08-20